Modelo de DRE: Guia Com Exemplos e Modelo Gratuito

A Demonstração do Resultado do Exercício (DRE) é um importante documento contábil-financeiro que apresenta as receitas, custos e despesas de uma empresa em um determinado período de tempo, normalmente um ano fiscal.

É através dela que os gestores podem avaliar a eficiência operacional e financeira de uma empresa, além de auxiliar na tomada de decisões estratégicas.

Neste artigo, abordaremos o que é a DRE, como ela é feita e por que é importante utilizar um modelo.

Também discutiremos sobre os elementos que devem constar na DRE, quem precisa fazer esse documento e como utilizar a planilha grátis disponibilizada para download.

Além disso, falaremos sobre como fazer a demonstração utilizando o sistema Aethos, uma solução integrada de gestão empresarial que auxilia na elaboração de relatórios contábeis e financeiros.

Ao final deste artigo, você terá todas as informações necessárias para elaborar a DRE da sua empresa de forma eficiente e prática, além de exemplos para cada tipo de empresa e para os três regimes tributários.

O que é DRE?

A DRE é um dos principais demonstrativos contábeis utilizados por empresas de diversos segmentos e portes. Ela apresenta a situação financeira da empresa em um determinado período, geralmente um ano fiscal.

A partir dos dados apresentados, é possível avaliar o desempenho operacional e financeiro da empresa, além de permitir a análise comparativa com outros períodos ou com empresas do mesmo setor.

A demonstração do resultado do exercício é composto por receitas, custos e despesas, que são apresentados em categorias específicas.

As receitas são os valores recebidos pela empresa, como vendas de produtos ou prestação de serviços.

Já os custos são os valores relacionados à produção ou aquisição de produtos, enquanto as despesas se referem aos gastos operacionais e administrativos da empresa.

A partir do cálculo da diferença entre as receitas e as despesas, é possível obter o resultado líquido da empresa, que pode ser positivo ou negativo.

É importante ressaltar que a DRE não apresenta informações sobre o fluxo de caixa da empresa, mas sim sobre a sua situação financeira em um determinado período.

Em resumo, a DRE é um importante instrumento de gestão empresarial que permite avaliar a eficiência operacional e financeira da empresa, auxiliando na tomada de decisões estratégicas.

Planilha modelo de DRE grátis

Para facilitar a elaboração da Demonstração do Resultado do Exercício, a Aethos disponibilizou um modelo de DRE no excel para facilitar sua vida na hora de criar esse relatório.

Você pode baixar clicando no banner abaixo.

Na planilha, é possível inserir os dados de receitas, custos e despesas de forma organizada, e a planilha realiza automaticamente os cálculos necessários para apresentar o resultado final da empresa.

Além disso, é possível personalizar a planilha de acordo com as necessidades da empresa, inserindo novos campos e informações relevantes para a gestão financeira.

Ao utilizar uma planilha gratuita para modelo de DRE, é importante lembrar de inserir os dados corretamente e verificar se a planilha está de acordo com as normas e princípios contábeis vigentes.

Por que usar o modelo de DRE?

O modelo de DRE é uma ferramenta útil e eficiente para empresas de todos os portes, uma vez que oferece diversas vantagens em relação à elaboração manual da demonstração.

Uma das principais vantagens é a padronização dos dados, que garante que a DRE seja elaborada de acordo com as normas e regras contábeis, evitando erros e inconsistências.

Além disso, o modelo oferece mais agilidade na elaboração da demonstração, uma vez que muitos modelos disponíveis na internet já contêm as categorias e subcategorias padronizadas, bastando preencher com os dados específicos da empresa.

Isso permite que os gestores e contadores economizem tempo na elaboração do documento e possam se concentrar em outras atividades importantes da empresa.

Outra vantagem do modelo de DRE é a facilidade de comparação com períodos anteriores e com outras empresas do mesmo setor.

Isso porque as categorias e subcategorias presentes no modelo permitem uma padronização de dados que facilita a análise comparativa.

Essa análise é fundamental para identificar pontos fortes e fracos da empresa em relação aos concorrentes e, assim, desenvolver estratégias para melhorar o desempenho da empresa.

Além disso, a DRE é um documento exigido por lei para empresas de diversos portes e segmentos.

Por isso, utilizar um modelo de DRE pode ajudar a garantir a conformidade com a legislação contábil e tributária, evitando problemas futuros com o fisco.

Em resumo, o modelo de DRE é uma ferramenta eficiente e útil para empresas de todos os portes, que oferece diversas vantagens em relação à elaboração manual da demonstração.

A padronização dos dados, a agilidade na elaboração, a facilidade de comparação e a garantia de conformidade com a legislação contábil e tributária são algumas das principais vantagens oferecidas pelo uso do modelo de DRE.

É obrigatório fazer o DRE?

Sim! Todas as empresas, com exceção do MEI, são obrigadas a fazer o relatório DRE. Além disso, para empresas que possuem o capital aberto, é obrigatório a publicação do relatório no RI (relacionamento com o investidor).

Nas leis Nº 6.404/76 e N° 11.638/07, consta a obrigação do relatório DRE, que também precisa ser assinado por um contator certificado.

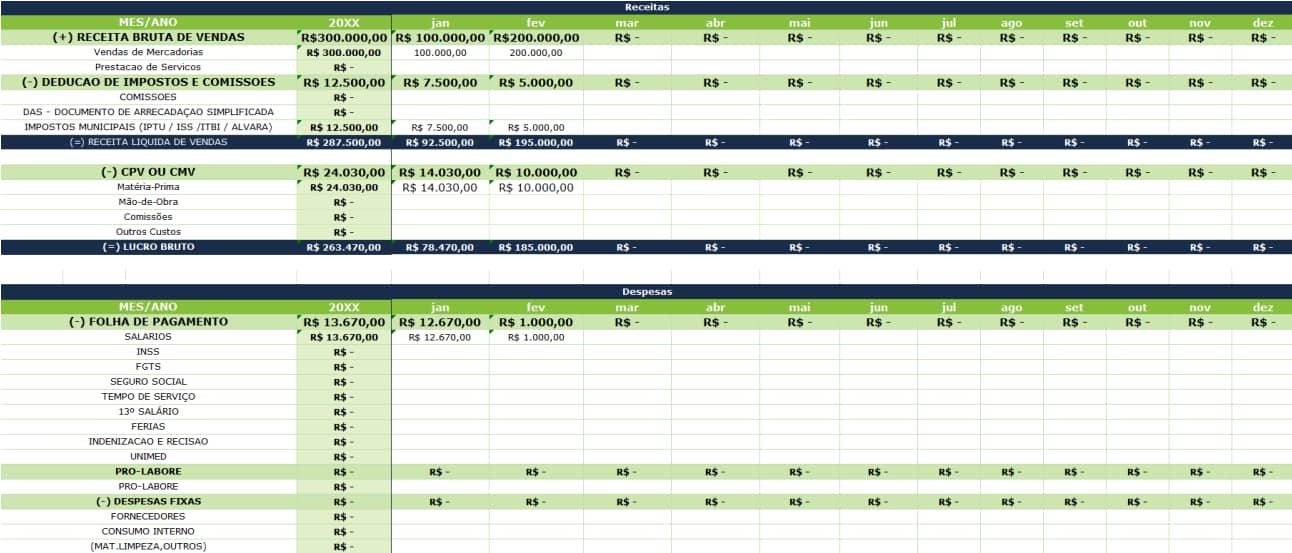

Qual a estrutura e ordem correta da DRE?

A estrutura e a ordem correta da DRE são fundamentais para garantir sua clareza e compreensão. Geralmente, a DRE segue a seguinte ordem e estrutura:

Receita Operacional Bruta: Inclui todas as receitas geradas pelas atividades operacionais da empresa, como vendas de produtos ou prestação de serviços.

(-) Deduções: São descontos ou abatimentos concedidos sobre as receitas brutas, como devoluções de vendas ou descontos comerciais.

= Receita Operacional Líquida: É a receita bruta menos as deduções, representando a receita líquida das operações da empresa.

(-) Custos das Mercadorias ou Serviços Vendidos (CMV ou CSV): Inclui todos os custos diretamente relacionados à produção ou aquisição dos produtos vendidos ou serviços prestados.

= Lucro Bruto: É a diferença entre a receita operacional líquida e o custo das mercadorias ou serviços vendidos, representando o lucro gerado pelas operações principais da empresa.

(-) Despesas Operacionais: Inclui todas as despesas relacionadas às operações da empresa, como despesas administrativas, comerciais e outras.

= Lucro Operacional (EBIT - Earnings Before Interest and Taxes): É o lucro obtido após deduzir as despesas operacionais do lucro bruto, representando o resultado das operações de negócios da empresa antes dos juros e impostos.

(-) Despesas Financeiras: São os juros e outras despesas financeiras relacionadas a empréstimos e financiamentos.

(+/-) Resultado Financeiro: Inclui ganhos ou perdas financeiras, como receitas de investimentos ou perdas cambiais.

= Lucro Antes do Imposto de Renda e Contribuição Social (LAIR): É o resultado obtido após deduzir as despesas financeiras do lucro operacional, representando o lucro da empresa antes dos impostos.

(-) Imposto de Renda e Contribuição Social sobre o Lucro (IR e CSLL): Representa os impostos devidos pela empresa sobre o lucro obtido.

= Lucro Líquido: É o resultado final da DRE, representando o lucro ou prejuízo líquido da empresa após todas as deduções e impostos.

Ao seguir essa estrutura e ordem correta, a DRE proporciona uma visão clara e detalhada do desempenho financeiro da empresa, permitindo uma análise precisa de sua rentabilidade e eficiência operacional.

Modelo DRE

Como falamos anteriormente, é importante você utilizar um modelo para ter mais confiança na hora de fazer o seu relatório.

Separamos modelos para você utilizar na sua empresa de acordo com os três regimes tributários diferentes: simples nacional, lucro real e lucro presumido.

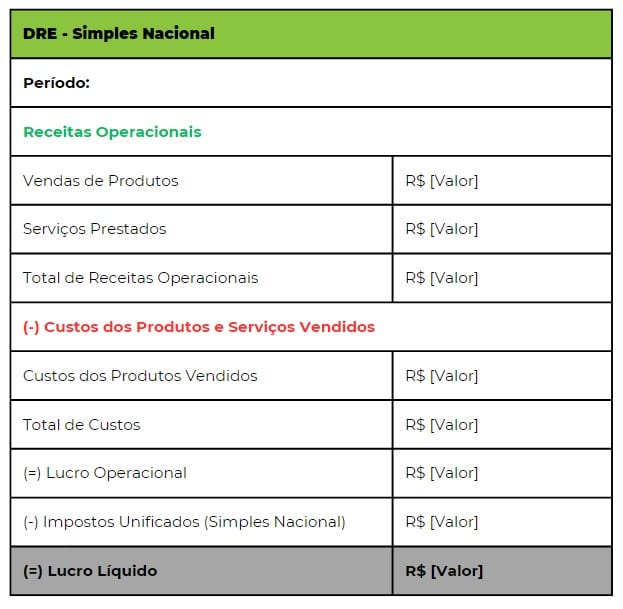

Modelo de DRE Simples Nacional

Empresas que estão no regime tributário Simples Nacional, recolhem os impostos de forma unificada com base na tabela de faturamento, dessa forma não é necessário especificar os impostos no relatório.

Veja no modelo:

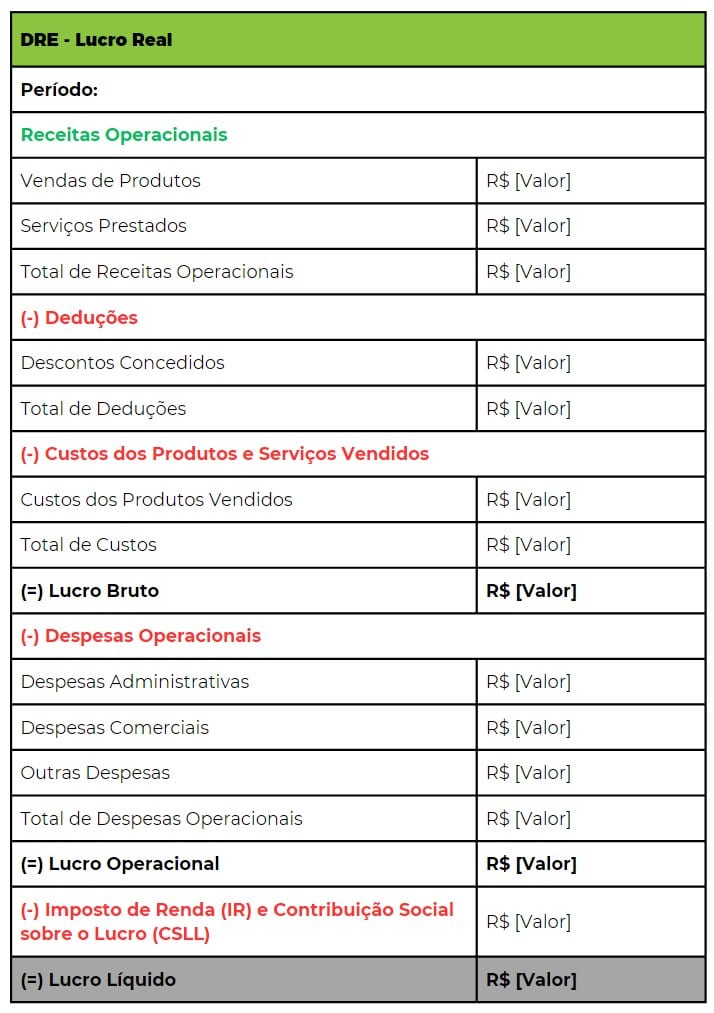

Modelo de DRE Lucro Real

Já empresas que definem o Lucro Real como regime, precisam calcular o imposto de renda e a contribuição social em cima do lucro com base nos resultados.

No DRE é detalhado todas as receitas, custos, despesas operacionais, deduções, impostos e o lucro líquido, que servirá de base para calcular os tributos.

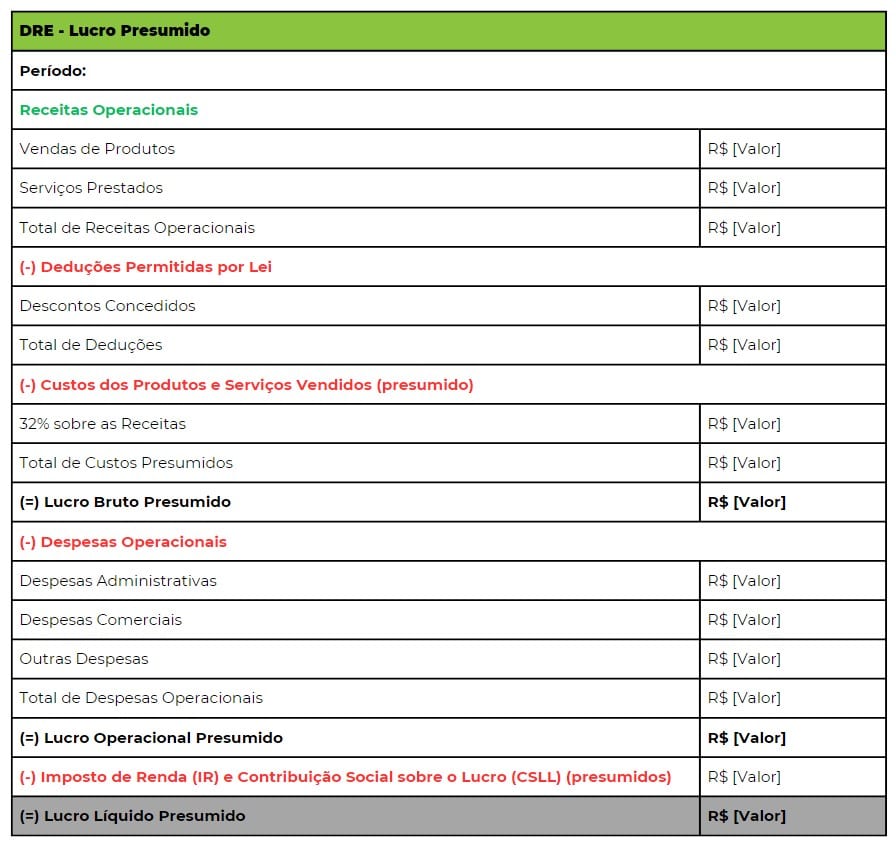

Modelo de DRE Lucro Presumido

Nesse regime, a empresa paga os impostos com base na margem de lucro presumida.

O DRE consta as receitas, as deduções permitidas por lei, margem de lucro presumida e ao final o resultado tributável.

Exemplos de DRE

Agora que você viu o modelo de cada regime tributário, vamos mostrar para você exemplos de empresas que realizam o regime tributário.

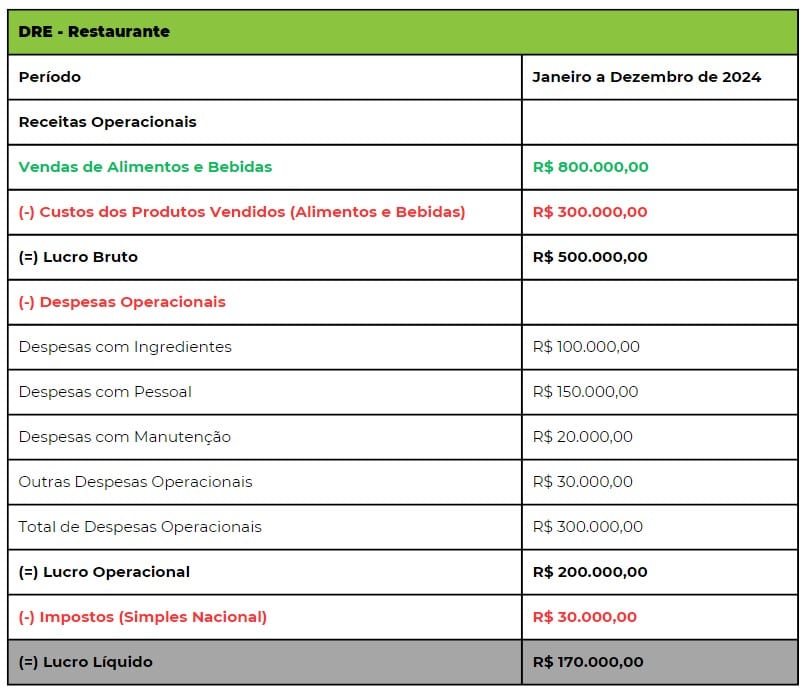

DRE para restaurante

Neste exemplo, a DRE para um restaurante destaca as receitas provenientes das vendas de alimentos e bebidas, subtraindo os custos dos produtos vendidos, como ingredientes e matéria-prima.

As despesas operacionais incluem gastos com ingredientes, pessoal, manutenção e outras despesas relacionadas ao funcionamento do restaurante.

O lucro líquido resulta da dedução dos impostos sobre o lucro operacional.

É um exemplo típico de como uma DRE para um negócio de restaurante seria estruturada, evidenciando a lucratividade do empreendimento após todas as despesas e impostos.

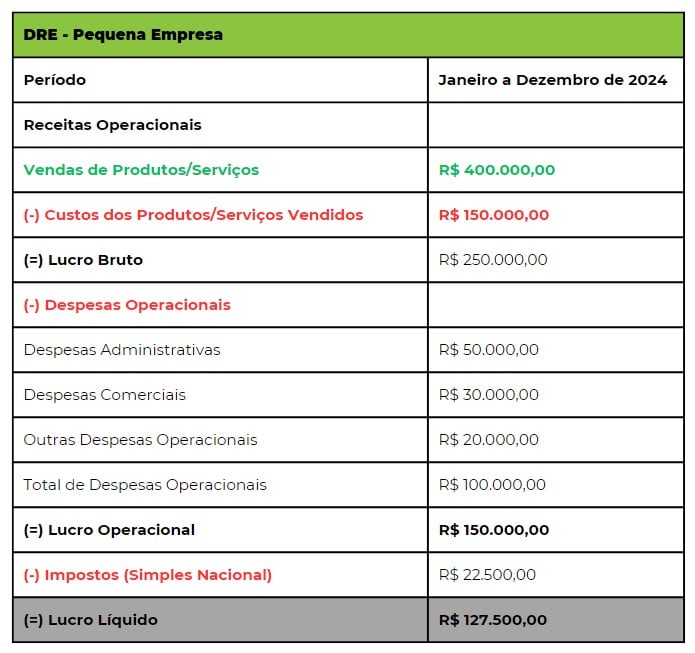

DRE para pequenas empresas

A DRE para uma pequena empresa abrange as receitas de vendas de produtos ou serviços, menos os custos desses produtos ou serviços vendidos.]

As despesas operacionais incluem despesas administrativas, comerciais e outras associadas à operação diária da empresa.

O lucro líquido é obtido após a dedução dos impostos sobre o lucro operacional.

Esse exemplo representa como uma pequena empresa pode apresentar sua performance financeira de forma clara e concisa, destacando seu lucro líquido ao final do período.

DRE para prestadora de serviços

Na DRE para uma prestadora de serviços, as receitas são provenientes da prestação de serviços, enquanto os custos estão relacionados aos serviços prestados.

As despesas operacionais englobam gastos com pessoal, despesas administrativas, comerciais e outras relacionadas à prestação de serviços.

O lucro líquido é calculado após a dedução dos impostos sobre o lucro operacional.

Este exemplo ilustra como uma empresa de serviços pode demonstrar sua performance financeira, evidenciando seu lucro líquido após todas as deduções e impostos.

Esses exemplos destacam como a estrutura da DRE pode variar de acordo com o segmento de negócio, refletindo as particularidades e nuances de cada setor.

Como fazer DRE?

A elaboração da DRE é um processo fundamental para a gestão financeira e contábil de uma empresa.

Ao seguir os passos corretos, é possível apresentar os resultados de forma organizada e padronizada, permitindo a avaliação do desempenho operacional e financeiro da empresa.

Para fazer a DRE é necessário seguir alguns passos:

- Definir o período: é preciso definir qual será o período a ser avaliado na DRE, que geralmente é um ano fiscal da empresa.

- Identificar as receitas: é necessário identificar todas as receitas obtidas pela empresa durante o período selecionado, como vendas de produtos ou prestação de serviços.

- Identificar os custos: é preciso identificar todos os custos relacionados à produção ou aquisição de produtos vendidos, como matéria-prima, mão de obra e impostos.

- Identificar as despesas: é necessário identificar todas as despesas operacionais e administrativas da empresa, como aluguel, salários, encargos sociais, entre outros.

- Calcular o resultado bruto: para calcular o resultado bruto, é preciso subtrair os custos das receitas obtidas.

- Calcular o resultado operacional: para calcular o resultado operacional, é preciso subtrair as despesas operacionais do resultado bruto.

- Calcular o resultado antes do imposto de renda: é necessário somar ou subtrair os valores referentes a receitas ou despesas não operacionais para chegar ao resultado antes do imposto de renda.

- Calcular o resultado líquido: para calcular o resultado líquido, é preciso subtrair do resultado antes do imposto de renda o valor referente ao imposto de renda e à contribuição social sobre o lucro líquido.

Após calcular todos esses valores, é possível apresentar os resultados na DRE de forma organizada e padronizada, de acordo com as categorias e subcategorias definidas pela legislação contábil.

É importante lembrar que a elaboração da DRE deve ser realizada por profissionais da área contábil, que possuam conhecimento técnico e experiência na elaboração de demonstrativos contábeis.

O que deve constar na DRE?

Para que seja completa e útil, a DRE deve conter alguns elementos essenciais, como:

Receitas operacionais: são as receitas provenientes da atividade principal da empresa, como a venda de produtos ou serviços. Por exemplo, em uma loja de roupas, as receitas operacionais são provenientes da venda de roupas.

Receitas não operacionais: são receitas que não fazem parte da atividade principal da empresa, como juros de aplicações financeiras ou ganhos com venda de ativos. Por exemplo, uma empresa que possui investimentos financeiros pode ter receitas provenientes de juros de aplicações.

Custos: são os gastos relacionados à produção ou prestação de serviços da empresa, como matéria-prima, mão de obra direta, impostos sobre vendas, entre outros. Por exemplo, em uma fábrica de sapatos, os custos estão relacionados à compra de couro, salários dos funcionários da produção, entre outros.

Despesas operacionais: são as despesas relacionadas à operação da empresa, como salários administrativos, aluguel, energia elétrica, água, entre outros. Por exemplo, em uma loja de roupas, as despesas operacionais estão relacionadas ao aluguel do espaço, aos salários dos funcionários administrativos, entre outros.

Despesas não operacionais: são as despesas que não estão relacionadas à atividade principal da empresa, como multas, juros e despesas financeiras, entre outras. Por exemplo, uma empresa que realiza investimentos financeiros pode ter despesas com juros de empréstimos.

Impostos e contribuições: são os impostos e contribuições que a empresa deve pagar, como o Imposto de Renda, Contribuição Social sobre o Lucro Líquido (CSLL) e a Contribuição para o Financiamento da Seguridade Social (Cofins).

Ao apresentar esses elementos de forma clara e organizada, a DRE permite que os gestores e contadores avaliem o desempenho financeiro da empresa, identifiquem pontos fortes e fracos, e desenvolvam estratégias para melhorar a performance da empresa.

Quais contas não entram na DRE?

Embora a Demonstração do Resultado do Exercício (DRE) seja um documento abrangente para avaliar o desempenho financeiro de uma empresa, algumas contas específicas não são incluídas na sua estrutura.

Entre elas, destacam-se:

- Investimentos de Longo Prazo: Os investimentos em ações ou títulos de renda fixa que a empresa mantém como parte de seu portfólio de investimentos não entram na DRE, pois não refletem as operações do dia a dia da empresa.

- Ativos Intangíveis: Itens como patentes, marcas registradas e goodwill não são considerados na DRE, pois não representam uma transação financeira que afete diretamente o lucro ou prejuízo da empresa em um determinado período.

- Investimentos Financeiros: Se a empresa possui participações em outras empresas ou investimentos financeiros de curto prazo, os ganhos ou perdas decorrentes desses investimentos podem não ser refletidos diretamente na DRE, a menos que sejam considerados parte das atividades operacionais da empresa.

- Dividendos Recebidos: Os dividendos recebidos de investimentos em outras empresas não são considerados receitas operacionais e, portanto, não entram na DRE. Eles são tratados como um evento separado que afeta o patrimônio líquido da empresa.

- Ganhos ou Perdas de Capital: Transações como a venda de ativos fixos ou investimentos são registradas no balanço patrimonial e não na DRE. A menos que essas transações façam parte das operações normais da empresa, elas não afetam diretamente o resultado do exercício.

- Empréstimos e Financiamentos: Os pagamentos de juros sobre empréstimos e financiamentos não são considerados despesas operacionais na DRE. Eles são tratados como uma despesa financeira separada e são refletidos no balanço patrimonial.

Ao entender quais contas não entram na DRE, é possível garantir que o documento reflita de forma precisa e completa a performance financeira da empresa.

Como analisar a DRE?

Um dos primeiros passos na análise da DRE é compará-la com períodos anteriores.

Essa comparação revela tendências ao longo do tempo, permitindo identificar áreas que estão melhorando ou piorando.

Além disso, examinar as margens de lucro bruto, operacional e líquido é fundamental para entender a eficiência das operações da empresa e sua capacidade de gerar lucro a partir das receitas.

A análise vertical da DRE, ao comparar cada linha como uma porcentagem da receita total, oferece uma visão clara da estrutura de custos da empresa em relação às vendas.

Isso ajuda a identificar áreas que consomem uma parte desproporcional das receitas e a avaliar a rentabilidade do negócio.

Já a análise horizontal, ao comparar cada linha como uma porcentagem de uma linha de referência, destaca mudanças nas proporções ao longo do tempo, apontando áreas que merecem atenção especial.

Avaliar razões financeiras, como margem de lucro, retorno sobre o patrimônio líquido e liquidez, oferece insights adicionais sobre a saúde financeira e eficiência operacional da empresa.

Essas métricas ajudam a contextualizar os números apresentados na DRE e fornecem uma visão mais abrangente do desempenho financeiro do negócio.

Por fim, o benchmarking, ao comparar os resultados da DRE com empresas do mesmo setor ou concorrentes, permite identificar áreas de destaque e oportunidades de melhoria.

Essa análise comparativa ajuda a empresa a entender sua posição no mercado e a traçar estratégias para se destacar e alcançar melhores resultados.

Em suma, ao realizar uma análise detalhada da DRE, os gestores e investidores estão armados com informações poderosas que os capacitam a tomar decisões mais embasadas sobre estratégias de negócios, alocação de recursos e investimentos futuros.

Essa compreensão profunda da situação financeira da empresa é essencial para promover o crescimento e o sucesso contínuo do negócio.

Quem precisa fazer a DRE?

Todas as empresas, independentemente do porte ou atividade, precisam fazer a DRE.

Isso porque a demonstração do resultado do exercício é uma obrigação contábil prevista pela legislação brasileira, e é fundamental para a gestão financeira e tomada de decisões dos negócios.

Além disso, a DRE é importante para que os investidores, acionistas e outros stakeholders tenham uma visão clara sobre a saúde financeira da empresa e possam tomar decisões de investimento e negociação com base nos resultados apresentados.

Por isso, é importante que a DRE seja elaborada com precisão e transparência, seguindo as normas e princípios contábeis vigentes.

A elaboração da DRE pode ser feita por contadores ou profissionais especializados em contabilidade, ou mesmo por gestores financeiros que possuam conhecimento contábil e financeiro adequado para interpretar os dados apresentados.

É importante lembrar que a DRE deve ser atualizada periodicamente, geralmente no final de cada mês, trimestre ou ano fiscal, para que a gestão financeira da empresa possa ser monitorada e avaliada de forma regular.

Como fazer o DRE com sistema Aethos

Um sistema ERP (Enterprise Resource Planning) pode ser uma ferramenta muito útil para empresas que desejam elaborar a DRE de forma mais eficiente e precisa.

O sistema Aethos, por exemplo, é um software de gestão empresarial que oferece diversas funcionalidades para a gestão financeira e contábil, incluindo a elaboração da DRE.

Com o sistema Aethos, é possível integrar as informações financeiras da empresa de forma automática, reduzindo a necessidade de inserção manual de dados e eliminando possíveis erros humanos.

Além disso, o sistema oferece relatórios financeiros detalhados e atualizados em tempo real, permitindo que os gestores tomem decisões com base em informações precisas e confiáveis.

Para elaborar a DRE com o sistema Aethos, basta acessar a seção de relatórios financeiros e selecionar o relatório de DRE.

O sistema irá coletar as informações necessárias e apresentar o resultado final da empresa, incluindo receitas, custos e despesas.

Confira o vídeo abaixo para saber mais sobre como o sistema Aethos pode ajudar na elaboração da DRE e na gestão financeira da sua empresa:

Se você está interessado em saber mais sobre como o sistema Aethos pode ajudar na elaboração da DRE e na gestão financeira da sua empresa, nós convidamos você a assistir a uma demonstração do sistema.

Nossa equipe está à disposição para apresentar todas as funcionalidades do Aethos e esclarecer todas as suas dúvidas.

Entre em contato conosco para agendar uma demonstração e comece a aproveitar todos os benefícios que o sistema pode oferecer para o seu negócio.

-

LER MAIS

LER MAISManutenção Corretiva Planejada: Como Transformar Sua Gestão de Ativos e Reduzir Custos

Indústrias

Planeje intervenções de manutenção sem impacto na produção. Aprenda a identificar equipamentos [...]

-

LER MAIS

LER MAIS12 Indicadores de Manutenção que Transformam a Gestão Industrial

Indústrias

Descubra os principais indicadores de manutenção, como MTBF, MTTR e OEE, e saiba como utilizá-los para [...]

-

LER MAIS

LER MAISComo a Ordem de Produção Melhora a Eficiência na Indústria

Indústrias

Saber o que é uma Ordem De Produção (OP) e como elas funcionam é essencial para o planejamento da sua [...]